「親が亡くなったけれど、借金があるかもしれない。でも、財産も少し残っているらしい」

「相続放棄すると財産も全部なくなってしまう。でも借金をそのまま引き継ぐのは怖い」

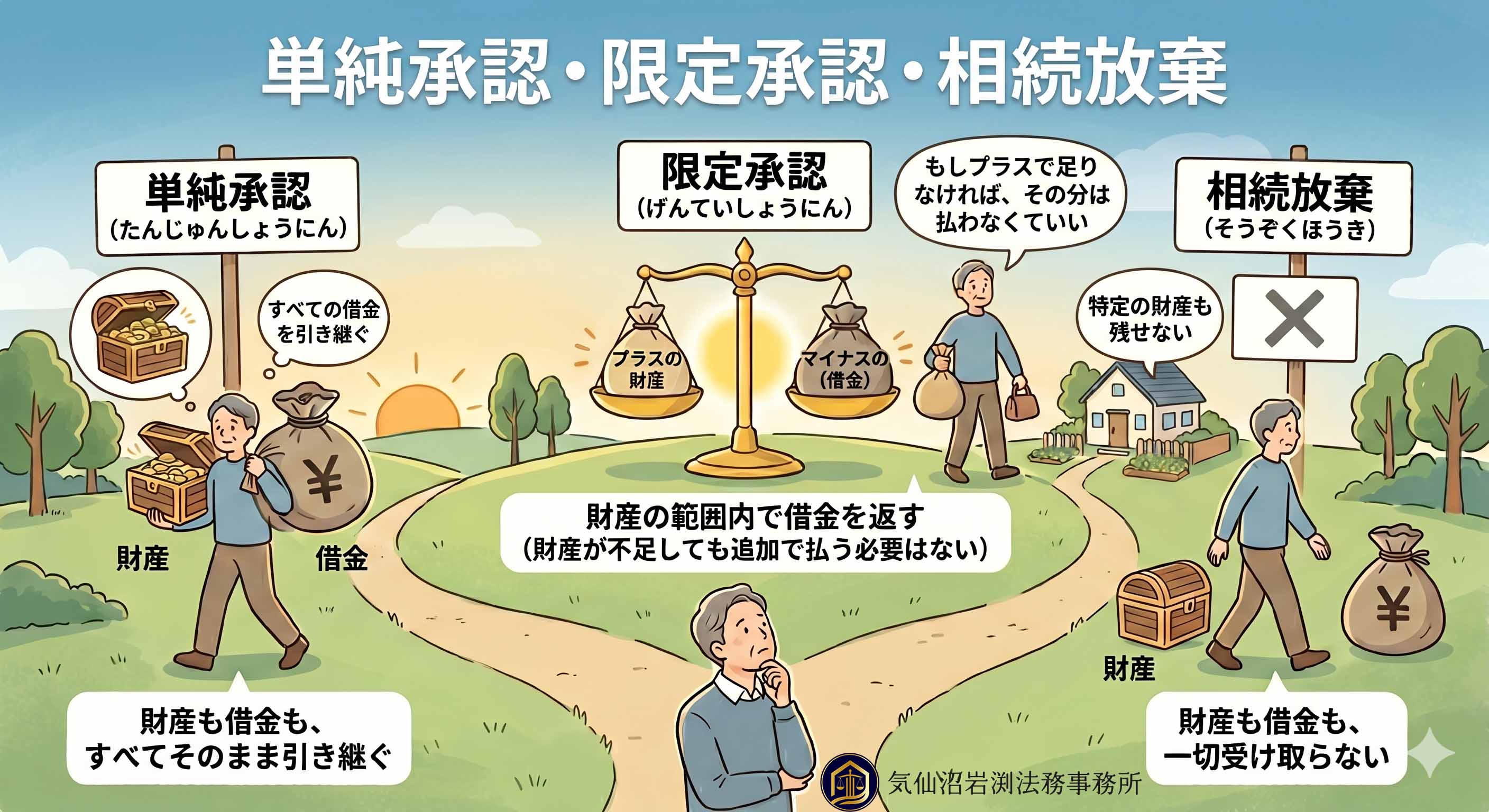

そんなとき、この両者の中間に位置する制度が「限定承認」です。プラスの財産の範囲内でだけ借金を返し、財産で足りない分は払わなくていい——という相続の選択肢です。

ただし、限定承認は手続きが非常に複雑です。対応できない事務所も多く、判断を誤ると単純承認より損をするケースもあります。また、「念のため」で選ぶと税負担が加わり、かえって手元に残る財産が少なくなることもあります。

このページでは、気仙沼市の司法書士・行政書士の岩渕一徳が、限定承認の仕組みから手続きの全ステップ・費用・注意点まで、このページを読めば依頼前に必要な情報がすべてわかるよう、丁寧にご説明します。

なお、お亡くなりになる前の段階でも、ご相談いただけます。「もし相続が発生したら…」という備えのご相談も、どうぞお気軽にご連絡ください。

限定承認とは?まずは基本をおさえましょう

限定承認(げんていしょうにん)とは、相続によって引き継ぐ財産の範囲内に限って、被相続人(亡くなった方)の借金を返済するという留保を付けた相続の承認です(民法第922条)。

わかりやすく言うと、「プラスの財産がある分だけ借金を返す。財産で足りなければ、残りは払わなくていい。借金を返してもプラスが残れば、それは受け取れる」という制度です。

相続の方法は大きく3つに分かれます。

| 相続の方法 | 内容 | 借金の扱い |

|---|---|---|

| 単純承認 | 財産も借金もすべて引き継ぐ | 全額を相続人が返済する義務を負う |

| 限定承認 | 財産の範囲内で借金を返す(残りは払わなくていい) | 財産を超えた分は返済不要・残余財産があれば受け取れる |

| 相続放棄 | 財産も借金も一切受け取らない | 借金の返済義務がなくなるが財産も受け取れない |

限定承認は、積極財産(プラス)と消極財産(マイナス)のバランスが判然としない場合に有効です。財産より借金が多かったとしても、相続人が固有の財産から追加返済する必要はありません。一方で、プラスが残れば受け取ることができます。

なお、限定承認をした場合にも、相続税が課税される場合があります(後述)。

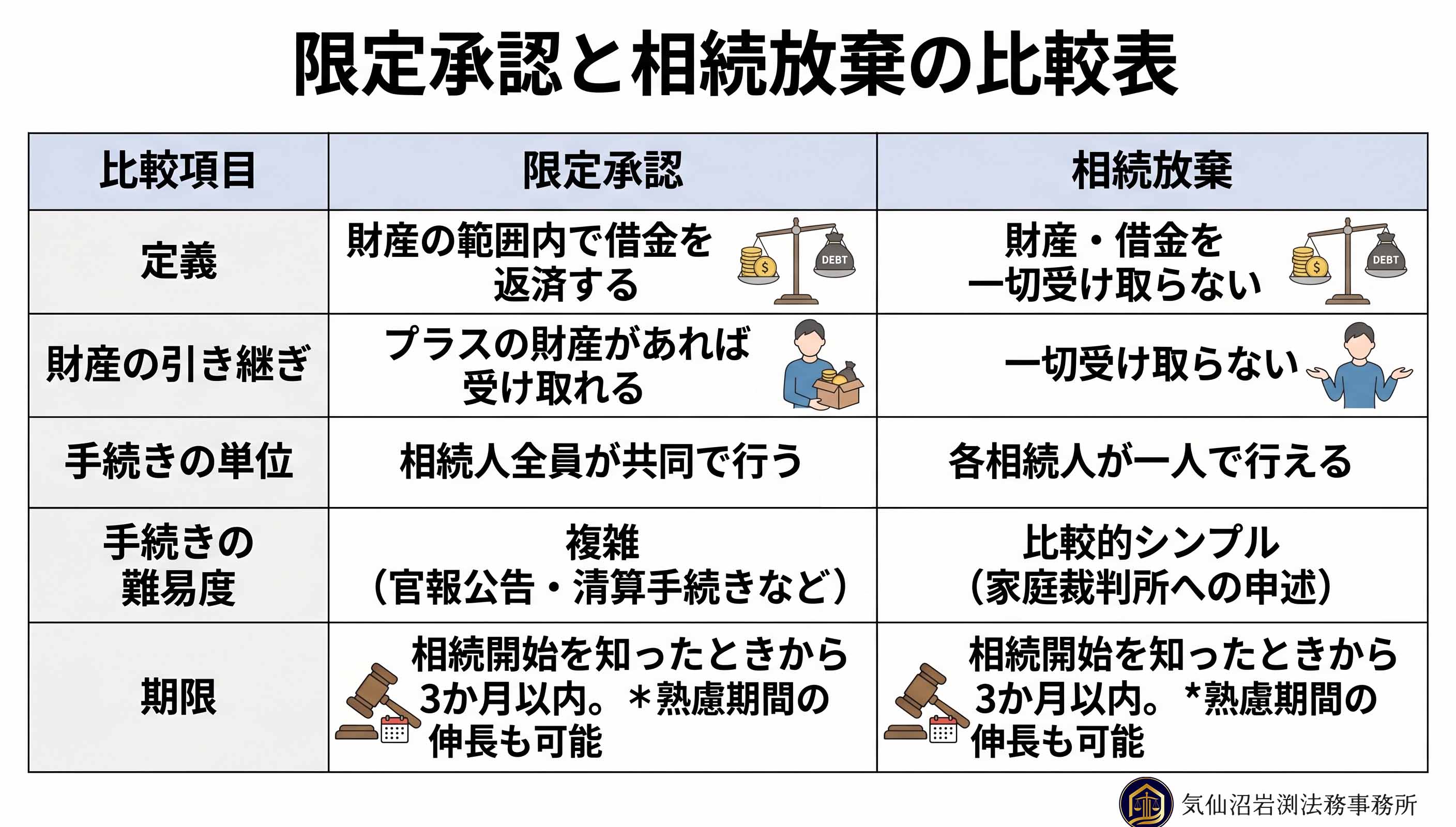

限定承認と相続放棄の違い

「借金から身を守る」という目的は同じでも、限定承認と相続放棄はまったく異なる制度です。

(1)財産を受け取れるかどうか

限定承認では、借金を返してもプラスの財産が残れば手元に受け取れます。「実家の土地をどうしても残したい」「自宅不動産だけは守りたい」という場合に、先買権(後述)と組み合わせることで有効に機能します。

相続放棄では、財産も借金もすべて放棄します。プラスの財産があっても受け取れません。

なお、「家業を引き継ぎたい」という場合は、事業に借金がなければ単純承認で引き継ぐのが一般的です。借金がある場合でも、限定承認より債務整理や事業承継の専門家への相談が先になるケースがほとんどです。

(2)手続きをする人の範囲

相続放棄は、各相続人が個別に行えます。一方、限定承認は相続人全員が共同で行わなければなりません(民法第923条)。

ポイント

・相続人の一人が相続放棄をした場合→その方を除いた残りの相続人全員で限定承認できる ✅

つまり、「やはり相続放棄にしたい」という方には先に相続放棄の手続きを済ませてもらい、残りの相続人全員で限定承認を申立てる、という対応が可能です。

(3)手続きの複雑さ・期間

相続放棄は家庭裁判所への申述が中心で、比較的シンプルです。数週間〜2か月程度で完了します。

限定承認は、申述のほか官報公告・債権者への通知・財産の換価・清算手続きなど多くの工程があります。どれだけ急いでも最終完了まで1年前後かかるのが一般的です。

| 限定承認 | 相続放棄 | |

|---|---|---|

| 財産の受取 | 残余財産があれば受け取れる | 一切受け取れない |

| 手続きの主体 | 相続人全員が共同で行う(相続放棄した人は除く) | 各相続人が個別に行う |

| 手続きの難易度 | 非常に複雑(専門家必須) | 比較的シンプル |

| 完了までの期間 | 1年前後 | 数週間〜2か月程度 |

| みなし譲渡所得税 | 発生する(税理士連携が必須) | 発生しない |

| 相続税 | 課税対象になる場合あり | 課税対象になる場合あり |

限定承認のメリット

.jpg)

① 責任財産の限定(相続人の固有財産は守られる)

限定承認をした場合、相続人は、借金などの消極財産が積極財産を上回る場合であっても、積極財産の範囲内でのみ弁済の責任を負います。積極財産を超える部分は、相続人の固有財産(相続開始前から持っていた財産)から返済する必要がありません。

仮に単純承認をしてしまい、プラスよりマイナスが多かった場合は、相続人自身の財産から返済しなければなりません。限定承認はこのリスクを遮断します。

② 残余財産を受け取れる

借金を返済してもプラスの財産が残れば、それを相続人が受け取ることができます。相続放棄のように「すべてなくなる」ことはありません。財産と借金のどちらが多いかわからない段階でも、「損をしない」手段として機能します。

③ 先買権の行使(不動産を守れる)

限定承認の手続きでは、相続財産の不動産は原則として競売に付されます。しかし、「実家の土地だけは絶対に手放したくない」という場合、先買権を行使することで、競売によって第三者に渡る前に相続人が優先的に買い取ることができます。

買取価格は、家庭裁判所が選任した鑑定人による時価(鑑定評価額)です。相続人が自己の固有財産からその金額を支払うことで、不動産を確保できます。

④ 未知の負債リスクへの対応

生前の被相続人との関係が疎遠で、財産状況の全体像がつかめない場合、後から隠れた借金や連帯保証債務が発覚することがあります。限定承認をしておくと、判明した段階での財産の範囲内での弁済で済みます。

限定承認が特に向いているケース

・実家の土地・自宅不動産など、どうしても残したい財産がある

・被相続人が連帯保証人になっていたかどうか不明な場合

・生前に疎遠だった親族の相続が発生し、財産状況が不明な場合

・相続人全員の足並みが揃えられる状況にある

限定承認のデメリット・注意点

.jpg)

- 相続人全員の合意が必要(単純承認した人がいると残りの相続人だけでは行えない)

- 相続開始から3か月以内に家庭裁判所へ申述しなければならない(期間伸長も可)

- みなし譲渡所得税が発生する可能性があり、税理士との連携が必須

- 手続きが複雑で完了まで1年前後。対応できる事務所が限られる

- 「念のため限定承認」は逆効果になる場合がある(後述)

「念のため限定承認」は損をすることがあります

限定承認をすると、所得税法上、被相続人が相続開始の時点ですべての財産を時価で売却したものとみなされます。その結果、財産に含み益(取得価額よりも時価が高い財産)がある場合には、その差額に対して譲渡所得税が課税されます(所得税法第59条)。これを「みなし譲渡所得税」と呼びます。

■ 具体例

土地の取得費:500万円 → 現在の時価:2,000万円の場合、差額の1,500万円に対して譲渡所得税が課税されます(被相続人の債務として扱われます)。もし単純承認をしていた場合、不動産を相続して売却しない限り、この時点で所得税はかかりません。

注意ポイント

また、限定承認した場合でも、相続税の課税対象になる場合には別途相続税が課税されます。みなし譲渡所得税と相続税は別物です。

具体的には「プラス財産 < マイナス財産+みなし譲渡所得税+専門家費用」となるケースでは限定承認しない方が有利です。この判断は試算なしには行えません。税理士との連携が不可欠です。

当事務所では、連携税理士がみなし譲渡所得税を試算した上で、「本当に限定承認が最善か」を相続人の方々と確認してから申述に進みます。試算の結果「限定承認をしない」という判断になった場合でも、税理士が作業を行った以上、税理士報酬は発生しますのでご了承ください。

注意!遺産に手をつけると「単純承認」になってしまいます

.jpg)

相続が発生した後、何気なく遺産を処分してしまうと、「単純承認(財産も借金もすべて引き継ぐ)」をしたとみなされる場合があります。これを「法定単純承認」といいます(民法第921条)。

法定単純承認が成立すると、その後に限定承認・相続放棄をしようとしても認められません。

法定単純承認となる主な行為(やってはいけないこと)

- 相続財産の全部または一部を処分した(不動産の売却・銀行口座からの預金引き出し・借金の返済など)

- 3か月の熟慮期間内に、限定承認も相続放棄もしなかった(何もしないと単純承認になる)

- 限定承認・相続放棄をした後に、相続財産を隠したり費消したりした

問題ないとされる主な行為

- 葬儀費用の支払い(社会慣習上相当な範囲内のもの)

- 腐敗しやすい食品などの処分

- 遺体の火葬・埋葬に必要な費用の支出

注意ポイント

限定承認の手続きの流れ

限定承認は、申述から完了まで最低でも1年前後かかる手続きです。以下に全ステップを詳しくご説明します。

【ステップ1】初回相談(相続開始前でも可)

お電話・メール・LINE・ご来所にてご相談ください。現在の状況(財産・借金の有無・相続人の人数・遺言書の有無など)をヒアリングし、限定承認が本当に必要かどうか、手続きの流れ・費用の概算をご説明します。「まだ決まっていない」「相談できる段階かわからない」という段階で構いません。相談したからといってご依頼の義務は一切ありません。また、相続開始前の「万が一の備え」としてのご相談も受け付けています。

【ステップ2】相続の承認・放棄の期間伸長の申立

相続の開始を知った日から3か月以内に限定承認の申述を行うのが原則ですが、財産・負債の全体像を把握するには通常3か月では足りません。家庭裁判所に「熟慮期間の伸長申立」を行うことで、調査に必要な時間を確保します。

- 申立先:被相続人の最後の住所地を管轄する家庭裁判所

- 費用:収入印紙800円(相続人1名につき)・郵便切手代

- 伸長期間:3か月単位で認められることが多い。必要に応じて再申立も可能

「もう期限が近い」「3か月を過ぎそう」という場合でも、まず当事務所にご連絡ください。伸長申立を最優先で対応します。

【ステップ3】みなし譲渡所得税の試算

伸長期間中に、連携税理士がみなし譲渡所得税の試算を行います。不動産や有価証券などに含み益がある場合、限定承認をすることで所得税が課税されます。この試算結果を見た上で、「限定承認を選ぶことが本当に有利か」を判断します。

注意ポイント

【ステップ4】相続財産・負債の調査

税理士の試算と並行して、財産・負債の全体を調査します。

■ プラスの財産(積極財産)

- 不動産:法務局・市区町村で名寄帳・固定資産税台帳を取得して確認

- 預貯金:各金融機関に残高証明書を請求

- 有価証券・株式:証券会社に照会

- 生命保険:生命保険協会の「契約照会制度」で一括照会が可能

- その他:自動車・貸付金・売掛金など通帳・郵便物から確認

■ マイナスの財産(消極財産)

- 銀行・消費者金融の借金:信用情報機関(CIC・JICC・全国銀行協会)に照会

- 連帯保証債務:借用書・契約書・信用情報機関で確認(見落としが最も多い)

- 税金の滞納:市区町村・税務署に確認

- 未払い医療費・公共料金:通帳・郵便物から確認

■ 遺言書・受遺者の確認

被相続人が遺言書を残していた場合、遺言で財産を受け取る方(受遺者)がいる可能性があります。受遺者への弁済は相続債権者への弁済の後になるため(民法第931条)、この段階で遺言書の有無と内容を確認しておくことが重要です。

【ステップ5】相続人全員での最終協議(申述前の最終判断)

財産・負債・みなし譲渡所得税の全体像が明らかになった段階で、相続人全員で改めて「限定承認を行うかどうか」を協議します。

■ 単純承認した人がいると残りの相続人だけでは行えない

相続人の中に「単純承認」を選んだ方が一人でもいると、残りの相続人だけでは限定承認を行うことができません。

■ 相続放棄はOK

「自分は相続放棄したい」という方がいる場合は、先にその方に相続放棄の手続きを済ませてもらい、残りの相続人全員で限定承認を申立てることができます。

注意ポイント

【ステップ6】家庭裁判所への限定承認申立

相続人全員で「限定承認申述書」と「相続財産目録」を作成し、被相続人の最後の住所地を管轄する家庭裁判所に提出します。申述書・目録の作成は当事務所が行います。財産目録はこの時点で判明しているプラス・マイナスの財産を記載すれば足り、完璧でなくても構いません。

■ 照会書への回答

申立から1〜2週間で、裁判所から申立人に「照会書」が送付されます。当事務所にご連絡いただければ、内容をご説明し、間違いのない回答方法をお伝えします。

■ 限定承認申述受理審判と相続財産管理人の選任

- 相続人が1名の場合:その者が限定承認者として以後の手続きを進めます

- 相続人が複数の場合:申述受理審判と同時に、共同相続人の一人が「相続財産管理人」に選任されます。希望者がいる場合は申述段階で上申書を提出するか、家裁からの照会があった段階でその旨を伝えます

【ステップ7】官報公告・知れたる債権者・受遺者への個別催告

限定承認申述受理審判の後、以下の期限内に官報公告と個別催告を行います。

- 限定承認者が手続きを進める場合(相続人1名):受理審判から5日以内

- 相続財産管理人が手続きを進める場合(相続人複数):選任から10日以内

■ 官報公告の内容(2点):①限定承認をした旨 ②一定期間内(最低2か月以上)に債権の届出をするよう

■ 個別催告(内容証明郵便):限定承認者(相続財産管理人)が把握している全ての相続債権者・受遺者に対して、官報公告と同じ内容を個別に催告します。官報公告だけでは足りず、知っている債権者・受遺者には必ず個別に通知することが法律上の義務です。官報公告の手配・内容証明郵便の作成・送付は当事務所が対応します。

【ステップ8】財産管理口座の作成・銀行口座の解約と集約

換価処分・弁済に備えて、被相続人名義の銀行口座を解約し、相続財産を一つの管理口座(財産管理口座)にまとめます。相続財産と相続人自身の固有財産を明確に分けて管理することが、後の清算手続きを正確に行うために必要です。

【ステップ9】相続財産の換価処分(現金化)

■ 原則:競売の申立

相続不動産などは、原則として競売に付します(民法第932条)。競売の申立前に、まず限定承認者全員の名義に「法定相続登記」を行う必要があります(当事務所が対応)。競売の場合、第三者が競落する可能性があります。

■ 実務上の選択肢:任意売却

競売が原則ですが、実務上は任意売却(相対売却)で換価するケースもあります。競売より高値での売却が期待できる場合もありますが、手続きが複雑になるため、詳しくはご相談ください。

■ 例外:先買権の行使(不動産を残したい場合)

「どうしてもその不動産を手放したくない」という相続人は、先買権を行使することで、競売にかけずに優先的に買い取ることができます。

- ①相続人が家庭裁判所に「鑑定人選任申立」を行います(当事務所が対応)

- ②家庭裁判所が鑑定人(不動産鑑定士など)を選任します。鑑定人を推薦することもできますが、認めるかは裁判所の判断です

- ③鑑定人が不動産の「時価(鑑定評価額)」を算定します

- ④先買権を行使したい相続人が、限定承認者(相続財産管理人)に対して「鑑定評価額以上の金額で買い取る」旨を通知します

- ⑤先買権行使者が、自己の固有財産から鑑定評価額相当の金銭を支払います

- ⑥この時点でその不動産は相続財産から切り離され、受け取った金銭が弁済に充てられます

- ⑦先買権行使者への名義変更登記を行います(当事務所が対応・申請による登記)

【ステップ10】相続債権者・受遺者への弁済

換価処分が完了した後、官報掲載から2か月が経過していれば、以下の優先順位で弁済を行います(民法第928条〜第935条)。

❶ 知れたる債権者・申し出があった債権者への弁済

官報公告の申出期間内に届出をした相続債権者と、もともと把握していた相続債権者に対して弁済します。全額を弁済できないときは、それぞれの債権額の割合に応じて按分弁済となります。

❷ 受遺者への弁済

遺言で財産を受け取ることになっていた方(受遺者)への弁済は、❶の相続債権者への弁済が全て終わった後に行います(民法第931条)。受遺者は相続債権者よりも優先順位が低いため、相続財産が❶の弁済だけで尽きてしまった場合は、受遺者への弁済は行われません。

❸ 申出期間内に届け出をしなかった債権者・受遺者への弁済

官報公告の期間内に届出をせず、かつ限定承認者(相続財産管理人)にも知られていなかった相続債権者・受遺者は、❶❷の弁済後になお残余財産がある場合に限り、その権利を行使できます。残余財産がない場合には弁済を受けられません。

【ステップ11】残余財産の配当・手続き完了・準確定申告

❶〜❸の全弁済が完了した後、なお残余財産がある場合には、限定承認をした相続人がその財産を受け取ります(配当)。財産がすべて弁済に充てられた場合は、相続人への分配はありません。しかし、たとえ財産が不足していたとしても、相続人自身の固有財産から追加で返済する必要は一切ありません。これが限定承認の最大のメリットです。

■ 準確定申告(相続開始から4か月以内):限定承認によりみなし譲渡所得税が発生する場合は、相続開始から4か月以内に準確定申告を行う必要があります。「手続きが完了してから」では間に合わないため、限定承認の申述と並行して税理士が動きます。この申告は連携税理士が担当します。

■ 相続税の申告(相続開始から10か月以内):相続税の課税対象になる場合は、相続開始から10か月以内に申告・納付が必要です。みなし譲渡所得税とは別の手続きです。こちらも連携税理士が担当します。

ポイント

・相談〜調査・試算・協議まで:1〜3か月(期間伸長した場合はそれ以上)

・申立〜受理審判まで:1〜2か月

・官報公告の申出期間:最低2か月

・換価処分・弁済・完了まで:さらに数か月〜1年程度

・合計:どれだけ急いでも1年前後。複雑な案件では2年以上になることもある

料金について

限定承認の手続き費用は、相続人の人数・財産の内容・手続きの複雑さによって異なります。以下は当事務所の費用の目安です。まずは初回無料相談にてご状況をお聞きし、具体的な費用をご案内いたします。

司法書士報酬(税別)

| 手続き | 報酬(税別) |

|---|---|

| 相続財産調査・負債調査 一式 | 30,000円 |

| (相続の承認・放棄の期間伸長申立) | 50,000円/相続人1名 |

| 相続の限定承認申立(相続人1名) ※官報公告の手配・債権者への個別通知(内容証明郵便の作成・送付)も含まれています。これらを別料金とする事務所もありますのでご注意ください。 |

200,000円 |

| 相続人が1名増えるごとに | +30,000円 |

| (参考)相続人2名の場合 | 230,000円 |

| (参考)相続人3名の場合 | 260,000円 |

| 申立後のご相談・手続き援助 | 20,000円×5回程度 |

| 鑑定人選任申立(先買権行使時) | 100,000円 (別途鑑定人報酬:下記※参照) |

| 法定相続登記(不動産がある場合) | 50,000円 |

| 先買権行使による登記 | 50,000円 |

| 合計目安 (税別・相続人1名・不動産あり想定) |

ざっくり50万〜70万円ほど 別途、税理士報酬・鑑定士報酬・実費が必要です |

※( )内の手続きは、状況により発生しない場合もあります。不動産がない場合は登記費用・鑑定費用は不要です。

別途かかる実費(目安)

| 実費の種類 | 目安金額 |

|---|---|

| 申述に必要な収入印紙・郵便切手代 | 相続人1名につき800円ほか郵送費 |

| 戸籍収集費用 | 1万円程度 |

| 官報掲載料 | 数万円程度 |

| 法定相続登記の登録免許税 | 固定資産税評価額×4/1,000 |

| 先買権行使による登記の登録免許税 | 固定資産税評価額×20/1,000 |

| みなし譲渡所得税の試算・申告(税理士報酬) | 資産内容によりお見積もり |

| 不動産鑑定人報酬(先買権行使時・時価の鑑定) ※物件数・評価額・鑑定士によって大きく変動します。200,000円〜が目安ですが、複数筆・高額物件の場合は大幅に上回ることがあります。事前にお見積もりします。 |

200,000円〜 (物件数・評価額により変動) 鑑定士への直接支払い |

ポイント

はじめまして。気仙沼の司法書士・岩渕一徳です

.jpg)

私は、宮城県気仙沼市の司法書士・行政書士の岩渕一徳(いわぶち かずのり)と申します。気仙沼市役所に約16年(市民課・税務課・用地課など)、その後は仙台法務局・盛岡地方法務局に約6年勤務し、登記官として数多くの相続登記・遺言書保管業務に携わってきました。

元登記官だからできること

- 「審査する側」の視点で、不備ゼロ・補正なしのスピーディーな申請が可能

- 法務局内部の運用を熟知した最短ルートでの手続き

- 遺言書保管制度を実際に管理・運営した実務経験

元市役所職員(税務課8年)だからできること

- 固定資産税評価額の正確な把握(先買権行使時の不動産評価に直結)

- 戸籍・住民票の収集代行(市民課での実務経験)

- 行政窓口との調整・連携

限定承認は「対応できない」と断る事務所も多い、難易度の高い手続きです。当事務所では、税理士との連携体制を整えた上で、申述から清算完了まで一括してサポートします。

気仙沼市内の方はもちろん、宮城県内・岩手県南部・全国からのご依頼も対応しています。遠方の場合は郵送・メール・オンラインで対応します。「まだ相談できるかわからない」という段階からでも、どうぞ遠慮なくご連絡ください。

今すぐ動くべき理由があります

- 相続開始から3か月を過ぎると、限定承認を選べなくなります

- 財産・負債の調査、みなし譲渡所得税の試算には時間がかかります。動き出しが遅いほど選択肢が狭まります

- 相続人が複数いる場合、全員の合意形成にも時間がかかります

- 「念のため限定承認」で選んで後悔しないよう、試算なしに判断するのは危険です

- 単純承認後に借金が発覚した場合、原則として取り消しできません

- 当事務所は代表者1名体制のため、ご依頼件数に上限があります

「もう少し情報を集めてから」と先延ばしにすると、気づいたときには選択肢がなくなっています。「こんなことを相談していいのかな?」という段階こそ、ご連絡のタイミングです。

よくあるご質問

相続放棄と限定承認、どちらが向いていますか?

借金が財産を明らかに上回っているなら、相続放棄の方が手続きとしてシンプルです。財産と借金のバランスが不明な場合、または「実家の土地だけは残したい」といった事情がある場合は、限定承認を検討する価値があります。ただし、みなし譲渡所得税の試算を行った上でないと最終判断できませんので、まずはご相談ください。

相続人の一人が「相続放棄したい」と言っています。それでも限定承認できますか?

はい、できます。相続放棄をした方は相続人から外れるため、残りの相続人全員で合意すれば限定承認を行えます。ただし、「単純承認(財産・借金をそのまま引き継ぐ)」を選んだ方がいる場合は、残りの相続人だけで限定承認することはできません。

3か月の期限を過ぎてしまいました。もう限定承認はできませんか?

原則として、3か月の期限を過ぎると限定承認はできません。ただし、「相続財産があることを知らなかった」など特別な事情がある場合は、起算点の解釈が変わることがあります。「もうだめだ」と諦める前に、まずはご相談ください。

限定承認した場合、みなし譲渡所得税が課税されるそうですが、相続税もかかりますか?

はい、かかります。みなし譲渡所得税と相続税は別物です。限定承認をした場合にも、相続税の課税対象になる場合には別途相続税が課税されます。相続税は相続開始から10か月以内の申告・納付が必要です。みなし譲渡所得税は「被相続人が財産を売却したとみなした場合の所得税」、相続税は「財産を受け取ったことに対する税金」です。両方が発生するケースもあります。詳しくは連携税理士にご確認いただけます。

限定承認の手続き中に、相続財産の債務超過が判明した場合はどうなりますか?

原則として、相続財産の破産などにはなりません。限定承認は「財産の範囲内でのみ弁済すれば足りる」という制度ですので、財産が負債を下回ることが判明しても、相続人の固有財産は守られます。弁済は「相続財産の範囲内で按分」となり、全額弁済できない債権者が出ることもありますが、相続人が追加で補填する必要はありません。複雑な状況になる場合もありますので、早めにご相談ください。

限定承認に関して、裁判所の関与はどこまで行われますか?

家庭裁判所が直接関与するのは、主に以下の3場面です。①限定承認申述の受理(申述書・相続財産目録を審査し、受理するかどうかを判断します)②相続財産管理人の選任(相続人が複数の場合、申述受理と同時に選任されます)③鑑定人の選任(先買権行使時に不動産の時価を評価するための鑑定人を選任します)。弁済の具体的な進め方・換価処分の方法については、原則として裁判所は関与しません。限定承認者または相続財産管理人が自ら行います。

競売ではなく任意売却で不動産を売ることはできますか?

競売が原則ですが(民法第932条)、実務上は任意売却(相対売却)による換価が選択されるケースもあります。競売より高値での売却が期待できる場合がありますが、裁判所の許可が必要になるケースもあり、手続きが複雑になります。詳しくはご相談ください。

不動産に先買権を行使した場合、登記は裁判所の嘱託登記ですか?それとも申請が必要ですか?

先買権行使による登記は、裁判所の嘱託登記ではありません。先買権行使者(相続人)が自ら申請を行う必要があります。手順としては、まず限定承認者全員の名義に法定相続登記を行い(競売に備えるための登記)、その後に先買権行使者への所有権移転登記(先買権行使による登記)を申請します。法定相続登記の登録免許税は固定資産税評価額×4/1,000、先買権行使による登記の登録免許税は固定資産税評価額×20/1,000です。いずれの登記も当事務所が対応いたします。

相続人が遠方に住んでいます。手続きはできますか?

はい、対応可能です。書類のやりとりは郵送・メールで対応します。気仙沼市外・宮城県外・全国からのご依頼も承っています。必要に応じてオンラインでのご説明も対応します。

相続人の中に音信不通の人がいます。どうすれば良いですか?

行方不明の相続人がいる場合、不在者財産管理人の選任が必要になる場合があります。生死不明が7年以上続く場合は「失踪宣告」という手続きもあります。限定承認には相続人全員の合意が必要なため、状況が複雑なほど早めのご相談をおすすめします。

限定承認の途中で、やはり相続放棄に変更できますか?

一度限定承認の申述が受理されると、原則として撤回はできません(民法第919条)。「どちらを選ぶか」の段階が最も重要ですので、申述前に十分な検討が必要です。みなし譲渡所得税の試算結果が出たタイミングで最終判断されることをおすすめします。

自分で手続きすることはできますか?

法律上は可能ですが、現実的には非常に困難です。官報公告・財産管理口座の作成・競売または先買権行使・複数段階の弁済手続きなど多くの工程があり、一つ誤ると後戻りできない事態になることもあります。また、限定承認は司法書士の中でも対応できる事務所が限られる専門性の高い手続きです。当事務所では申述から完了まで一括してサポートしています。

手続きが完了したら、あとは何もしなくていいですか?

いいえ、手続き完了後にも対応が必要なことがあります。①準確定申告(みなし譲渡所得税):相続開始から4か月以内に申告が必要です。「手続きが終わってから」では間に合わないため、申述と並行して税理士が動きます。②相続税の申告:相続開始から10か月以内に申告・納付が必要です。みなし譲渡所得税とは別の手続きです。いずれも税理士の業務です。当事務所では連携税理士をご紹介しますので、司法書士と税理士が並行して動く体制で進めることができます。

相続開始前でも相談できますか?

はい、お亡くなりになる前の段階でもご相談いただけます。「親が高齢で、もし相続が発生したときにどうすればいいか備えておきたい」「親に借金があるかもしれないので事前に確認したい」といったご相談も承っています。相続が実際に発生してからでは期限(3か月)が迫ることもあります。事前にご相談いただいておくことで、いざというときに迅速に動くことができます。

>>相談時間や相談方法など、その他の「一般的なよくあるご質問」については、こちらをご覧ください。

まとめ

.jpg)

限定承認は、「財産も残したい・でも借金は全額払えない」というケースに対応できる重要な制度です。ただし、相続人全員の合意・3か月の期限・複雑な清算手続き・みなし譲渡所得税と相続税・法定単純承認のリスクなど、注意すべき点が非常に多くあります。

また、「念のため限定承認」を安易に選ぶと、税負担と専門家費用が加わり、単純承認より手元に残る財産が少なくなるケースもあります。本当に限定承認が最善かどうかは、財産・負債の状況とみなし譲渡所得税の試算を行った上で判断することが不可欠です。

当事務所は、元法務局登記官(約6年)・元気仙沼市役所職員(税務課8年を含む約16年)の経験をいかし、税理士と連携しながら申述から清算完了まで一括してサポートします。

気仙沼市内の方はもちろん、宮城県内・岩手県南部・全国からのご依頼も対応しています。初回相談は無料です。「まだ相談できる段階かわからない」「お亡くなりになる前の相談」でも構いません。まずはお電話・メール・LINEにてお気軽にご連絡ください。

初回無料相談受付中!

「こんなことを聞いていいのかな?」という段階でも構いません。

状況整理から、丁寧にお話を伺います。

今すぐ、お気軽にお電話ください。

担当者が丁寧に分かりやすく対応いたします。

【営業時間:平日9:00〜18:00(休日:土日祝日)】

※上記営業時間外でも、私の業務用携帯電話に転送になります。

※ご予約をいただければ、土日祝日や夜間でも対応いたします。